Рынок зерна в россии: производство зерновых культур в 2021 году

Содержание:

- Список стран по потреблению риса

- Экспорт пшеницы из Австралии

- Кому Россия продает зерно

- 2020: Экспорт зерна из России вырос на 20% до 57,5 млн тонн

- Протоколы

- Для чего нужна пшеница и что из нее делают

- Импорт пшеницы в мире

- Страны мира с самой высокой урожайностью пшеницы

- Ситуация в целом

- Страны лидеры по экспорту пшеницы

- Крупнейшие импортеры пшеницы

- 2018

- Экспортные культуры

- Фуражные зерновые

- Страны-импортеры пшеницы

- Импорт пшеницы в Италию

- Экспорт пшеницы из Канады

- Состояние рынка зерна

- Импорт зерна в Россию

- Крупнейшие экспортеры зерна

- Причины падения производства зерна в России

- Страны-экспортеры пшеницы

Список стран по потреблению риса

Культура производства и употребления риса в пищу известна с древних времен. Глобальное потребление риса во всем мире в 2019 году составило 493 млн тонн.

Среднестатистический житель азиатской страны употребляет до 58 кг риса в год. Европейцы едят рис гораздо реже, всего около 3 кг риса за год.

Лидером по потреблению риса, также как и по производству риса в мире является Китай. Потребление риса в Китае в 2019 году находится на уровне 142 млн тонн. Рейтинг потребления в целом очень схож с рейтингом производства риса. Так первая пятерка стран на 2019 год вообще не отличается. В топ 10 стран по потреблению риса в 2019 году вошли:

- Китай — 142 млн тонн риса

- Индия — 102 млн тонн

- Индонезия — 37 млн тонн

- Бангладеш — 35 млн тонн

- Вьетнам — 21 млн тонн

- Филиппины — 14 млн тонн

- Таиланд — 11 млн тонн

- Бирма — 10 млн тонн

- Япония — 8 млн тонн

- Бразилия — 7 млн тонн

Однако, если рассматривать потребление риса на душу населения в кг риса за год, то лидеры несколько изменятся. Так по итогам прошлого года лидерами стали Лаос, Бангладеш и Камбоджа. Население перечисленных стран употребляет более 230 кг риса в год. Более подробный список стран по потреблению риса на душу населения ниже на графике.

Меньше всего рис употребляют в пищу в Сербии (0.997 кг риса за год), Тунисе (1.21 кг в год) и Польше (1.6 кг в год) .

Экспорт пшеницы из Австралии

В 2014 году объемы экспорта пшеницы из Австралии составил почти 18,3 млн тонн, что на 1,5% больше показателей за 2013 год. За 5-ть лет они снизились на 11,7%, за 10-ть – на 2,1%, к показателям 2001 года – на 0,2%. Доля Австралии в общем мировом объеме экспорта пшеницы в 2014 году составила 10,4%. Основными потребителями австралийской пшеницы в 2014 году стали Индонезия – 4,1 млн тонн, Вьетнам – 1,4 млн тонн, Китай – 1,2 млн тонн, Южная Корея – 1,1 млн тонн, Малайзия — 1,1 млн тонн, Иран — 1,1 млн тонн. Также поставки осуществлялись в Японию, Йемен, Ирак, Судан, на Филиппины, в Нигерию, Новую Зеландию, Таиланд, Кувейт, Саудовскую Аравию и в ряд других стран. Всего пшеница из Австралии вывозилась более чем в 50 стран мира.

Кому Россия продает зерно

С 2001 г. экспорт российской пшеницы составляет не менее 14% от мирового объема, что позволило стране войти в тройку лидеров, опередив Канаду и Францию.

А в прошлом году Россия впервые заняла первое место, потеснив Аргентину и Украину.

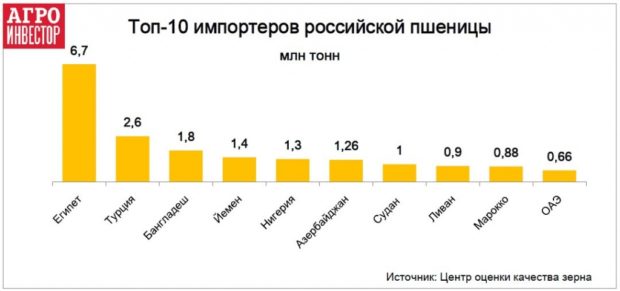

В мировой торговле основными конкурентами России на зерновом рынке являются Китай, США и Индия. Из-за крупных поставок кукурузы США признаны лидерами по торговле зерновыми и зернобобовыми. Главными импортерами российской пшеницы являются страны Ближнего Востока и северной Африки: на их долю приходится до 70% продаж. Ключевые направления: Египет, Турция, Бангладеш, Нигерия, Азербайджан. Из стран бывшего СССР помимо Азербайджана активно закупают российское зерно Грузия и Армения. В страны Европы и Латинской Америки зерно России продается в меньших объемах.

Сегодня Россия поставляет зерно почти в 100 стран мира, тогда как 20 лет назад импортеров российского продукта было не более 70. В начале века основным потребителем продовольственной пшеницы 4 класса и фуражной, а также ячменя, был Европейский Союз. После введения новых квот и пошлин, расширения границ, ЕС сократил поставку российского зерна. Сейчас на его долю приходится около 9% всего экспорта.

Лидером по импорту пшеницы и других зерновых является Египет. В прошлом году в эту страну было поставлено почти 7,5 млн. т. Одновременно с этим возрос интерес к российскому продукту и в соседних с Египтом странах — в Судане, Нигерии, Кении, Танзании и ЮАР.

В последние годы увеличился объем продаж в страны Восточной, Южной и Юго-Восточной Азии. В сезоне 2011/2012 гг. их доля в закупке составила чуть больше 1%, но уже в прошлом году этот показатель вырос в 6,5 раз. Исследователи рынка предполагают, что дальнейший рост закупок зерна из РФ будет сложен из-за конкуренции с Австралией. При одинаковой цене на зерно доставка из Австралии выходит дешевле, чем из России.

Кукурузу, сорго, чечевицу, ячмень и пшеницу РФ поставляет также в Южную Корею, Китай, Пакистан, Бангладеш, Индонезию, на Филиппины и в Таиланд. Кто покупал зерновые из стран Латинской Америки: Мексика, Перу, Эквадор, Колумбия и Никарагуа. Поставки в этот регион осложняются конкуренцией со стороны США и активным внутренним рынком зерновых.

2020: Экспорт зерна из России вырос на 20% до 57,5 млн тонн

В Россельхознадзоре оценили объем экспорта зерна из России в 57,5 млн тонн по итогам 2020 года, что на 20% превосходит показатель годичной давности. По данным ведомства, основной объем экспорта пришелся на пшеницу — 38,3 млн тонн, ячмень — 6,1 млн тонн, кукурузу — 3,7 млн тонн, жмыхи — 2,2 млн тонн, подсолнечник — 1,4 млн тонн.

Данные Федеральной таможенной службы (ФТС) свидетельствуют о том, что объем импорта зерновых культур в Россию по итогам 2020 года достиг $327,6 млн, увеличившись на 16,4%.

В ФТС также подсчитали, что импорт ячменя в РФ за год поднялся на 11%, до $7,5 млн, а в количественном выражении — на 39,5%, до 48,7 тонн. Ввоз кукурузы в деньга составил $131,7 млн (+21,7%), в натуральном выражении — 51,3 тыс. тонн (+54,7%).

Согласно оценкам ФТС, Россия в январе-декабре 2020 года увеличила экспорт пшеницы и меслина (смесь пшеницы и ржи) на 20,9% по сравнению с 2019 годом, до 38,55 млн. тонн. В долларах был рост на 28,2%, до $8,21 млрд.

Импорт зерна в Россию за год вырос на 16,4%

Импорт зерна в Россию за год вырос на 16,4%

Импорт пшеницы и меслина в 2020 году сократился на 0,9%, до 189,9 тыс. тонн. В стоимостном выражении импорт вырос на 33,3%, до $64,8 млн.

По данным Россельхознадзора, российское зерно в 2020 году поставлялось в 138 стран мира, а основными покупателями были Турция, Египет, Иран, Саудовская Аравия, Китай, Бангладеш, Казахстан.

Турция выступила ключевым импортером и закупила в 2020 году около 11,3 млн тонн зерновой продукции. Это самый высокий показатель по поставкам в Турцию зерна за все время отправок продукции из России.

Саудовская Аравия закупила у России 3,2 млн тонн зерновых культур, что в 2,5 раза выше показателя прошлого года. В основном увеличение экспорта произошло за счет роста поставок ячменя. Экспорт зерна в Китай за год превысил 1,88 млн тонн, что на 11% выше уровня 2019 года.

Протоколы

Соглашение между Министерством сельского хозяйства Российской Федерации и Главным таможенным управлением Китайской Народной Республики о внесении изменения в Протокол между Министерством сельского хозяйства Российской Федерации и Главным государственным управлением по контролю качества, инспекции и карантину Китайской Народной Республики о фитосанитарных требованиях к пшенице, экспортируемой из Российской Федерации в Китайскую Народную Республику, от 1 ноября 2017 года (размещено 24.07.2019)

Соглашение между Федеральной службой по ветеринарному и фитосанитарному надзору (Российская Федерация) и Главным таможенным управлением Китайской Народной Республики о внесении изменений в Протокол между Федеральной службой по ветеринарному и фитосанитарному надзору и Главным государственным управлением по контролю качества, инспекции и карантину Китайской Народной Республики о фитосанитарных требованиях к кукурузе, рису, сое, рапсу, экспортируемым из Российской Федерации в Китайскую Народную Республику, от 17 декабря 2015 года (размещено 24.07.2019)

Протокол о фитосанитарных требованиях к свекловичному жому, экспортируемому из Российской Федерации в Китайскую Народную Республику (размещено 24.07.2019)

Протокол о фитосанитарных требованиях к ячменю, экспортируемому из Российской Федерации в Китайскую Народную Республику (размещено 24.07.2019)

Протокол о фитосанитарных требованиях к соевому, рапсовому, подсолнечному шротам, жмыхам, экспортируемым из Российской Федерации в Китайскую Народную Республику (размещено 24.07.2019)

Протокол о фитосанитарных требованиях к ПШЕНИЦЕ, экспортируемой из Российской Федерации в Китайскую Народную Республику (размещено 31.07.2018)

Протокол о фитосанитарных требованиях к ОВСУ/ОВСЯНЫМ ХЛОПЬЯМ, экспортируемому из Российской Федерации в Китайскую Народную Республику (размещено 31.07.2018)

Протокол о фитосанитарных требованиях к СЕМЕНАМ ЛЬНА, экспортируемым из Российской Федерации в Китайскую Народную Республику (размещено 31.07.2018)

Протокол о фитосанитарных требованиях к СЕМЕНАМ ПОДСОЛНЕЧНИКА, экспортируемым из Российской Федерации в Китайскую Народную Республику (размещено 31.07.2018)

Протокол о фитосанитарных требованиях к ГРЕЧИХЕ/ГРЕЧНЕВОЙ КРУПЕ, экспортируемой из Российской Федерации в Китайскую Народную Республику (размещено 31.07.2018)

Протокол о фитосанитарных требованиях к КУКУРУЗЕ, РИСУ, СОЕ, РАПСУ, экспортируемым из Российской Федерации в Китайскую Народную Республику (размещено 31.07.2018)

Для чего нужна пшеница и что из нее делают

Пшеница является ведущей зерновой культурой во многих странах мира. Каждый год в мире производится около 770 млн тонн пшеницы, что является вторым показателем после кукурузы. А площадь ее посевов превышает 220 млн га и является самой большой среди всех сельскохозяйственных культур, опережая кукурузу и рис. Человечеством пшеница стала культивироваться и использоваться еще в 9 тысячелетии до нашей эры.

Пшеница активно используется человечеством как кормовая, пищевая и техническая культура. Современное применение пшеницы разнообразно, сегодня пшеницы используют в животноводстве, медицине, косметике, декоре и флористике.

Добытые зерна пшеницы перемалываются в муку из которой производят макароны, кондитерские изделия, такие крупы как кус-кус, манка, булгур и другие. Из пшеничной муки выпекается хлеб.

Пшеница используется как корм для скота. Около 85% всего произведенного зерна уходит на корм животным.

Кроме этого пшеница является одним из ингредиентов приготовления пива, виски и водки. Активно используется пшеница в медицине и косметике, в том числе пшеничный крахмал и зародыши пшеницы.

Пшеница также имеет весомое значение в культуре и искусстве человека, нередко упоминается в религиях.

Импорт пшеницы в мире

Объемы импорта пшеницы в мире в 2014 году, по данным ВТО, находились на уровне 163,3 млн тонн, что на 10,5% больше чем в 2013 году. За 5 лет (по отношению к 2009 году) импорт пшеницы в мире вырос на 25,5%, за 10 лет – на 49,8%, к 2001 году – на 55,1%.

Мировой импорт пшеницы в 2015 году, по оценкам ОЭСР, находится на уровне 150,9 млн тонн. Прогнозы данной организации на предстоящее десятилетие представляются сдержанными. В 2016 году существенных изменений не ожидается, а к 2024 году мировой импорт может вырасти на 9,1% (в сравнении с 2015 годом).

Прогнозные данные USDA, касательно мирового импорта пшеницы, выглядят более динамично. Так в 2015/2016 сельскохозяйственном году мировой импорт пшеницы, по прогнозам данной организации, составит 155,5 млн тонн, что на 0,4% или на 0,6 млн тонн больше чем в 2014/2015 сельскохозяйственном году, а к 2024/2025 с/х году возрастет на 14,0%, в натуральном выражении составит 180 млн тонн.

Ниже представлены текущие и прогнозные тенденции импорта пшеницы в крупнейших странах-импортерах.

Страны мира с самой высокой урожайностью пшеницы

Среднегодовая урожайность пшеницы составляет около 3.3 тонны с 1 гектара. Лидерами последних лет по урожайности пшеницы являются Ирландия, Новая Зеландия и Нидерланды. Так в лучшие годы В Ирландии и Новой Зеландии урожайность пшеницы превышала 90 центнеров с гектара.

На 2019 год лидерами по урожайности пшеницы стали:

- Ирландия — 99 ц/га

- Новая Зеландия — 91 ц/га

- Бельгия — 89 ц/га

- Нидерланды — 89 ц/га

- Германия — 80 ц/га

- ОАЭ — 76 ц/га

- Франция — 76 ц/га

- Намибия — 75 ц/га

- Великобритания — 74 ц/га

- Дания — 74 ц/га

- Египет — 67 ц/га

- Замбия — 65 ц/га

- Люксембург — 64 ц/га

- Швеция — 62 ц/га

- Чили — 58 ц/га

Для примера и сравнения средняя урожайность в России составляет 20-27 центнеров с гектара. Наибольшая урожайность России в Краснодарском крае достигает в лучшие годы 60 центнеров с гектара. В Украине средняя урожайность пшенице находится на уровне 42 ц/га.

Ситуация в целом

В качестве резюме обозначим общую ситуацию, которая сложилась на рынках зерновых и зернобобовых культур по итогам 2020 года. Общая сумма зернового экспорта-2020 из Украины, по данным UBTA, составила превысила $9,5 млрд. Экспортеры в прошлом году немного не дотянули до исторического рекорда — $9,8 млрд по итогам 2019 года. Зато 2021 год они вполне могут завершить с результатом в $10 млрд. Предпосылки для этого есть. Тем более, что сейчас Украина поставляет зерно в большую часть регионов мира, за исключением Америки, Австралии и стран Евразийского экономического содружества. Общее количество экспортных рынков зерна, на которых сейчас присутствует Украина — около 130. Общее количество экспортеров — почти 2 тыс. компаний. Что еще нужно, чтобы достойно встретить «ледниковый период» на зерновых рынках, который рано или поздно наступит после сегодняшнего периода сверхвысоких цен?

Валентин Хорошун, Latifundist.com

Страны лидеры по экспорту пшеницы

Общий ежегодный объем экспорта пшеницы в мире по итогам 2019 года составил около 160 млн тонн. За последние несколько лет мировая торговля пшеницей продолжает расти и за последние 10 лет выросла примерно на 30%.

По итогам 2019 года лидером по экспорту пшеницы стала Россия экспортировав 35.8 млн тонн. В денежном эквиваленте экспорт составил 8.4 млрд долларов. В первую тройку стран экспортеров пшеницы также вошли США и Канада, экспортировав 27.2 и 22 млн тонн пшеницы соответственно. Ниже я составил таблицу список стран лидеров по экспорту пшеницы на начало 2020 года.

| № | Страна | Экспорт, млн $ | Экспорт, млн тонн |

|---|---|---|---|

| 1 | Россия | 8400 | 33.02 |

| 2 | Канада | 5700 | 22.06 |

| 3 | США | 5500 | 27.29 |

| 4 | Франция | 4100 | 15.22 |

| 5 | Австралия | 3100 | 21.98 |

| 6 | Украина | 3000 | 17.31 |

| 7 | Аргентина | 2400 | 13.09 |

| 8 | Румыния | 1230 | 5.75 |

| 9 | Германия | 1160 | 7.89 |

| 10 | Казахстан | 965.4 | 4.25 |

| 11 | Болгария | 849.7 | |

| 12 | Венгрия | 482.1 | |

| 13 | Чехия | 406 | |

| 14 | Польша | 404.4 | |

| 15 | Литва | 376.8 | |

| 16 | Пакистан | 322.4 | |

| 17 | Латвия | 305.5 | |

| 18 | Мексика | 222.2 | |

| 19 | Словакия | 220.6 | |

| 20 | Сербия | 209.1 |

Вместо заключения: Видео Топ стран по производству пшеницы

А в заключении предлагаю посмотреть тематическое видео со статистикой производства пшеницы с 1960 по 2019 годы:

- 14

Поделились

Крупнейшие импортеры пшеницы

По данным на 2014 год список-стран основных импортеров зерна выглядит так:

- Италия;

- Индонезия;

- Алжир;

- Бразилия;

- Иран;

- Мозамбик;

- Япония;

- Турция;

- Марокко;

- Испания;

- Мексика;

- Германия;

- Южная Корея;

- Саудовская Аравия;

- Китай;

- Нигерия;

- Перу;

- Южная Африка.

Главными потребителями зерна являются страны со сложными климатическими и почвенными условиями. Один из сильнейших импортеров на рынке — Египет. Ежегодно страна закупает около 10 млн т зерна мягких сортов и около 5 млн т кукурузы. Из стран Северной Африки также является импортером Тунис (пшеница и ячмень), Марокко (пшеница, кукуруза), Алжир (пшеница, ячмень, кукуруза). Из стран Ближнего Востока основной импортер — это Саудовская Аравия.

Аграрный рынок остается одним из самых стабильных: цены на пшеницу, овес, кукурузу и др. основные зерновые не понижаются или повышаются сразу на несколько пунктов.

Одна из главных культур на международной торговой арене — пшеница. Ее продукты переработки используют практически во всех отраслях промышленности, в животноводстве и даже в производстве топливных материалов. Экспортзависит от ряда условий: транспортной доступности, качества зерна, сорта, цены и объемов. Обычно страны-экспортеры и импортеры принадлежат одному региону: так в странах Южной Азии и Океании главной страной по экспорту является Австралия. В Северной и Южной Америке — США. В Евразии — Россия. Страны Африки одинаково закупают зерно как из России, так и из США, Аргентины и Бразилии.

2018

План экспорта 50 млн тонн зерна

В марте 2018 г. президент России Владимир Путин заявил, что стране удалось достичь существенных успехов в развитии сельского хозяйства. Глава государства выразил уверенность в том, что в ближайшие годы Россия станет одним из мировых лидеров агропромышленного рынка.

По оценкам Минсельхоза, в 2017-2018 сельхозгоду Россия экспортирует 50-52 млн тонн зерна, установив новый рекорд. В 2016-2017 сельхозгоду экспорт зерна из России составил рекордные 35,474 млн тонн.

Глава Минсельхоза Александр Ткачев в феврале 2018 г сообщил, что в этом году на развитие агропромышленного сектора России будет выделено дополнительно от 10 млрд до 30 млрд руб.

Экспортные культуры

Помимо пшеницы, Россия продает кукурузу, ячмень, гречиху, просо и прочие зерновые и бобовые культуры. В 2017 г. только одной кукурузы было экспортировано около 5178,3 тыс. т., что на 154 тыс.т. меньше 2016 г.

Экспортные поставки ячменя нестабильны и последние 10 лет варьируются в диапазоне 2-5,5 млн.т. За прошлый сезон на продажу ушло около 4635 тыс.т. Куда экспортируется ячмень: Саудовская Аравия, Иордания, Иран. Закупают зерно на корм верблюдам, разведение которых в регионе популярно.

Гречихи было продано почти на $16 млн., а ее общий вес — 49,25 тыс. т. Около 75% от всего объема ушло всего в 3 страны. В 2017 г. из России экспортировалась гречиха в Литву, Японию и Украину.

Продажа проса составила 69 тыс.т., а зернобобовых — 1254 тыс. т. Из зернобобовых экспорт бобов не превышает 1000 тонн. Турция и Украина в 2016/2017 гг. являются основными импортерами бобов из РФ. Другие вышеперечисленные культуры уходят на экспорт в небольших объемах. За прошлый сезон количество экспортной чечевицы не превысило 16 тыс. т., а основным направлением для продажи стали Латвия, Иран, Болгария, Марокко и Турция. В том же году Россия поставляла просо на Украину, Польшу и Сербию. Всего от общего объема зерна на долю проса приходится около 0,3%.

Фуражные зерновые

Прогноз по объему производства фуражных зерновых в мире в 2021 году составляет 1 504 млн тонн, что на 1,6% выше, чем годом ранее. В последние годы потребление фуражного зерна не покрывается его производством, отсюда наблюдаемое сокращение запасов.

Минсельхоз США оценивает сбор фуражного зерна в России на уровне 38,7 млн тонн и дает прогнозы по его экспорту до 9,18 млн тонн, что по итогам года позволит покрыть 30,8 млн тонн потребления и сформировать запасы в размере 1,25 млн тонн. Доля России на мировом рынке фуражного зерна – 2,6%.

По состоянию на 13 октября 2021 года осталось собрать урожай с площади менее чем 5 млн гектаров, а это примерно 10,5% всех засеянных площадей. Но уже сейчас намолочено 18,5 млн тонн ячменя, 5,9 млн тонн кукурузы, а всего урожай зерна (кроме пшеницы) по прогнозам российского Минсельхоза должен составить 43,4 млн тонн.

Рис. 4. Производство, потребление и запасы фуражного зерна в мире в 2017-2021 годах

По данным Минсельхоза США текущем сезоне 2021-2022 гг. Россия занимает:

■ второе место в мире по производству ячменя, с объемами 19,8 млн тонн, уступая лишь странам ЕС, в которых прогнозируется вырастить 56 млн тонн.

■ второе место в мире по выращиванию овса, сборы которого должны составить 4,5 млн тонн. Лидером на рынке овса остаются страны ЕС, обеспечивающие выпуск 7,45 млн тонн.

■ второе место в мире после ЕС по урожаю ржи, который должен составить 2,05 млн тонн.

■ десятое место в мире по выращиванию кукурузы, планируя собрать 14,9 млн тонн. Безусловное лидерство в производстве кукурузы принадлежит США, которые должны намолотить 380,8 млн тонн.

■ четырнадцатое место в мире по производству проса, планируя собрать 300 тыс. тонн.

■ сорок четвертое место в мире по производству сорго. Лидируют на этом рынке США (10,8 млн тонн) и Нигерия (6,8 млн тонн).

Страны-импортеры пшеницы

В 2014 году, по данным ВТО, пшеницу импортировали 180 стран. При этом, в 4-х странах объемы импорта превысили 7 млн тонн.

На долю 10-ти крупнейших стран-импортеров данной зерновой культуры в 2014 году пришлось 38,1% от мирового объема импорта. Эти страны – Италия, Индонезия, Алжир, Иран, Мозамбик, Бразилия, Япония, Турция, Марокко и Испания.

На долю ТОП-30 стран-импортеров пшеницы в мире приходится 74,0%. В ТОП-30 по итогам 2014 года, помимо вышеперечисленных стран, вошли Мексика, Нидерланды, Германия, Южная Корея, Бельгия, ОАЭ, США, Йемен, Саудовская Аравия, Китай, Филиппины, Бангладеш, Нигерия, Вьетнам, Перу, Южная Африка, Колумбия, Великобритания, Судан, Венесуэла.

Импорт пшеницы в Италию

В 2014 году Италия становится крупнейшим импортером пшеницы с объемами ввоза на уровне 7,5 млн тонн, что на 29,5% или на 1,7 млн тонн больше ввозимых объемов в 2013 году. Доля Италии в мировом импорте пшеницы в 2014 году составила 4,6%. Ключевыми поставщиками пшеницы на итальянский рынок в 2014 году выступали Канада – 1,6 млн тонн и Франция – 1,5 млн. тонн. В больших объемах поставки пшеницы также осуществлялись из Австрии, Венгрии, Германии, США, Болгарии, Греции, Румынии, Украины, Словакии, Мексики, России и Австралии. Всего поставки пшеницы в Италию за рассматриваемый период, по данным ВТО, осуществлялись из 33-х стран.

Экспорт пшеницы из Канады

Канада – второй по объемам поставщик пшеницы на мировом рынке. В 2014 году страна экспортировала 24,1 млн тонн пшеницы, что на 23,2% больше объемов, вывозимых в 2013 году. За 10 лет (по отношению к 2004 году) торговля пшеницей выросла на 59,7% или на 9,0 млн тонн. Хороший экспортный потенциал Канады обеспечен за счет относительно невысокого потребления пшеницы внутри страны. По данным USDA в 2014/2015 сельскохозяйственном году потребности страны в пшенице составили 9,8 млн тонн при том, что производство находилось на уровне 27,5 млн тонн, а импорт составил почти 0,5 млн тонн. В ближайшие 10 лет объемы экспорта пшеницы из Канады будут иметь тенденцию к сокращению. Потребление пшеницы на внутреннем рынке будет расти. К 2024/2025 сельскохозяйственному году объемы экспорта пшеницы могут снизиться на 11,8% до 19,7 млн тонн. По данным ОЭСР к 2024 году экспорт пшеницы из Канады будет на уровне 22,4 млн тонн.

В 2014 году Канада экспортировала пшеницу более чем в 70 стран мира. Крупнейшие страны-получатели – это США (14,2% всех экспортных поставок), Япония (7,4%), Италия (6,3%), Индонезия (5,8%) и Перу (5,2%). В ТОП-10 стран, помимо вышеперечисленных, также вошли Венесуэла, Колумбия, Мексика, Бангладеш и Алжир.

Состояние рынка зерна

На рынке зерновых культур главную роль играет пшеница, а к важнейшим торговым единицам относятся также рис и кукуруза. Кукуруза закупается странами Нового Света, а рис — Азией. За последние 50 лет урожайность пшеницы увеличивается, и если сравнить показатели 1950-1970 г. и последних 10 лет, то можно заметить почти троекратный рост объема зерна. Одновременно с этим не происходит увеличения посевных площадей — урожайность повышается за счет новых селекционных сортов, улучшения подкормок и агротехнических условий.

Рыночная стоимость зерна

Увеличение зерновых привело к постепенному снижению цены на зерно пшеницы на мировой торговой арене. Вторая причина падения цен — экономически нестабильная ситуация во многих странах. Цена на пшеницу в 2015 г. упала более, чем на 17%, а урожайность за тот же год повысилась лишь на 8%.

С кукурузой ситуация немного лучше: селекционное улучшение урожайности и развитие перерабатывающей отрасли, повышение спроса на продукт (животноводство и пищевая промышленность) создали условия для плавного роста цен. А в 2017 г. товарный оборот вышел на рекордный уровень — 145 млн т.

С рисом, рожью и овсом обстановка сложнее: за последние несколько лет на рисовое зерно цена упала почти на 30%, а элитные сорта вьетнамского риса потеряли в стоимости около 10%. Цена на рожь и овес также снизилась на 7 и 10% соответственно.

Цены урожая 2017 г. на мягкую пшеницу 1-го класса — 12 500 р/т, 2-го класса — 11 500 р/т, 3-го — 10 300 р/т, 4-го — 9 000 р/т, 5-го — 7 600 р/т. Рожь группы «А» продавалась по 7 400 р/т, ячмень — 7 600 р/т, кукуруза — 7 900 р/т.

Развитие рынка зерна

Мировой рынок зерна остается стабильным, несмотря на политические, экономические или погодные аспекты. Ключевая роль пшеницы объясняется потребностью в продовольственной безопасности продуктов питания.

Российский рынок показывает в последние годы хорошую тенденцию роста: большие урожаи и реконструкция принимающих портов позволили нарастить экспорт зерна. Продажи привлекают больше инвестиций в регионы возделывания, что дает новые финансовые возможности для улучшения парка техники, условий фермеров, оснащения заводов и перерабатывающих пунктов. Повышенный экспорт позволяет закупать новые качественные семена, удобрения, химические средства для борьбы с насекомыми и болезнями.

Одновременно происходит разработка новых направлений для сбыта пшеницы: Вьетнам, Афганистан, Малайзия, страны Африки, Иран, Таиланд, Индонезия. Понижение цены на зерно и транспортировку позволит российскому продукту стать конкурентоспособным на рынках Южной Америки и Австралии.

Урожайность зерна с гектара по странам

Если смотреть на урожайность пшеницы по странам мира с одного га земли, то ведущими лидерами по сбору являются:

- Сент-Винсент и Гренадины — 25 т/га;

- Оман — 11,3 т/га;

- Бельгия — 9,3 т/га;

- Нидерланды — 8,6 т/га;

- Кувейт — 8,3 т/га;

- Новая Зеландия — 8,1 т/га;

- Ирландия — 7,8 т/га;

- Багамские острова -7,36 т/га;

- США — 7,33 т/га;

- Германия — 7,16 т/га;

- Египет — 7,12 т/га;

- Франция — 7 т/га.

Первое место занимает ОАЭ с урожайностью в 77,5 т/га. Далее расположились Чили, Великобритания, Корея, Дания, Япония и Австрия с урожайностью от 7 до 6 т/га, чуть меньшие показатели отмечены в Люксембурге, Катаре и Китае.

В списке из 200 стран по урожайности с га земли на 2013 год Россия была на 104 месте — 2,4 т/га.

Мировое производство зерна по годам

В 2014 г. общее производство пшеницы составило около 730 млн т, что почти на 3% больше предыдущего года. Если сравнивать показатели 2004 г. и последних пары лет, то можно увидеть разницу почти в 16%. Несмотря на увеличение урожайности, прогноз мировых аналитиков говорит о замедлении прироста производства и сокращении запасов пшеницы в ближайшие 10-15 лет. Связано это с увеличением потребностей рынка, изменением климатических условий, ростом численности населения и сложной экономической обстановкой в некоторых странах.

Таблица урожайности по годам:

| Год | Урожайность (млн.т) |

| 2007 | 613 |

| 2008 | 684 |

| 2009 | 687 |

| 2010 | 649 |

| 2011 | 696 |

| 2012 | 668 |

| 2013 | 712 |

| 2014 | 730 |

| 2015 | 734 |

| 2016 | 748 |

Импорт зерна в Россию

На мировом рынке Россия выступает не только как экспортер, но и как импортер зерна. Несмотря на то, что РФ почти полностью обеспечивает внутренний рынок собственной продукцией, страна вынуждена закупать новые сорта, продукты переработки пшеницы и сортовое зерно, не произрастающее на территории России. На импорт приходится менее 1% от объема собственного производства. В 2016 году объем импорта составил всего 1 млн.т.

Импорт пшеницы в 2014 был еще меньше — 369,5 тыс.т., в 2015 — 127 тыс.т. Россия импортирует мукомольную пшеницу с высоким процентом клейковины, а также сильное и ценное зерно 3-го класса. Пшеница, содержащая более 23% клейковины, необходима в производстве хлеба и хлебобулочных изделий высшего класса. Третьеклассную пшеницу обычно добавляют к более мягким сортам для улучшения качества муки, а твердое зерно используют в производстве макаронных изделий.

Основу импорта зерновых в Россию составляет: рис, фасоль, ячмень и чечевица. Из продуктов переработки активно закупается глюкоза и клейковина, крахмалы, биопродукты. Еще одна крупная статья закупок — семена кукурузы. На долю импортного посевного материала приходится почти половина от общей массы. Снизить количество импорта позволит развитие перерабатывающей отрасли, дополнительные инвестиции в сельское хозяйство и организация конкуренции между предприятиями в РФ.

В 2017 г. из России экспортировалось рекордное количество зерна, и впервые за два десятилетия РФ заняла лидирующую позицию среди стран-экспортеров пшеницы. Для укрепления позиций необходимо продолжать улучшать посевные земли, развивать инфраструктуру и привлекать финансовые средства в этот сектор сельского хозяйства. Дальнейшее увеличение экспорта позволит улучшить состояние фермерских хозяйств, решить продовольственные проблемы и проблемы кормовой животноводческой базы.

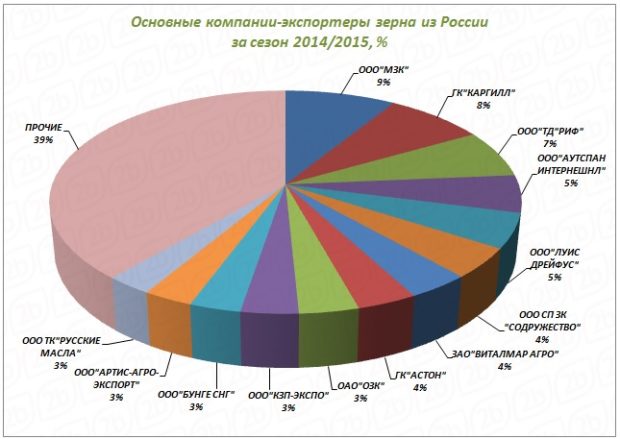

Крупнейшие экспортеры зерна

С июля по сентябрь 2017 г. на долю 10 крупнейших экспортеров зерна в России пришлось более 60% от общего объема продаж. Это примерно 7,8 млн.т. Список компаний возглавил торговый дом «Риф» из Ростова, который поставил почти 2 млн.т. зерна. Второе место занимает фирма «Гленкор» (США, главный офис Краснодар), увеличившая объем экспорта на 5%. Третья позиция у компании «Астон». Французская компания «Луис Дрейфус» (главный офис в Москве) расположилась на четвертом месте, увеличив продажи с 344 тыс.т. до 687 тыс.т. Замыкает первую пятерку фирма из Краснодара — «КЗП-Экспо».

Далее идут:

- ЗерноТрейд — Россия, главный офис в Таганроге;

- МироГрупп — Россия, главный офис в Краснодаре;

- Каргилл — Казахстан, главный офис в Ростове-на-Дону;

- Артис-Агро — Россия, главный офис в Санкт-Петербурге;

- Аутспан — США, главный офис в Краснодаре.

За период 2001-2015 гг. рейтинг стран-экспортеров пшеницы выглядит так: первые три места — США, Канада и Россия. Далее расположились: Франция, Австралия, Германия, Украина, Румыния и Казахстан. Замыкает первую десятку Индия. Среди стран, оказывающих влияние на рынок — Польша и Болгария, Чехия и Литва, Аргентина и Латвия, ОАЭ и Мексика. Меньшим экспортным объемом отличаются Швеция и Уругвай, Дания и Бельгия, Молдавия и Испания, Греция.

Причины падения производства зерна в России

Сокращение посевных площадей

Из 799,9 млн засеянных в этом году площадей, всего под зерновые было отдано 44,8 тыс. гектаров, что на 2,3% ниже показателей прошлого года, когда были получены рекордные урожаи.

Таблица 2. Структура и динамика посевных площадей зерновых культур в России за 2015-2021 гг., тыс. га.

Посевы пшеницы в 2021 году составили 28,7 млн га, что на 2,4% ниже показателя прошлого года, ячменя – на 4%, а овса – на 5,8% ниже, проса – на 33,4% меньше.

Неблагоприятные климатические условия

Неблагоприятные погодные условия, засуха, наблюдаемая весной этого года, потребовала пересева озимых в центральных регионах страны, в Поволжье и на Урале на площади почти 1,78 млн га. Поэтому вместо 19,3 млн га, урожай озимых был собран лишь с 17,53 млн га, хотя окончательные цифры еще не определены и ситуация может быть хуже.

В прежние годы гибель озимых составляла 5-7%, в то время как в 2021 году было потеряно 10%, что существенно увеличило затраты сельхозпроизводителей.

Аномально высокая жара, температура в некоторых регионах была на 3-6 градусов выше среднего уровня, и недостаток влаги способствовали серьезной потере урожая на Южном Урале и в Поволжье. По предварительным оценкам, в Татарстане урожай снизился более чем на 50% по сравнению с прошлым годом, в Башкирии и Оренбургской области потери составили 43-45%, в Поволжье урожай будет ниже на 38%.

Обратная ситуация наблюдается в южных регионах, особенно на Кубани и в Ростовской области, где будет получен рекордных урожай зерновых, так как погодные условия были довольно благоприятными.

Рост расходов растениеводов

Рост цен на удобрения, наблюдаемый не только в прошлом году, но и в первой половине 2021 года, привел к резкому сокращению их использования в растениеводстве.

Аммиачная селитра подорожала на 25%, КАС – почти на 30%, нитроаммофоска – более чем на 50%. Цены на сульфоаммофос выросли вдвое и более. Производители удобрений объясняют подобный рост цен благоприятной конъюнктурой на внешних рынках.

Несмотря на то что под давлением правительства отечественные производители в июне 2021 года заморозили цены на удобрения до конца сельскохозяйственного сезона, спрос на минеральные удобрения со стороны отечественных растениеводческих предприятий существенно снизился, что может сформировать угрозу для будущего урожая. Очевидным выходом из ситуации видится увеличение размеров государственных компенсаций расходов сельхозпроизводителей на закупку минеральных удобрений.

Эксперты отрасли прогнозируют рост себестоимости озимого сева по сравнению с прошлым годом более чем на 50%, поэтому посев озимых в этом году будет намного ниже.

Ажиотажный рост мировых цен на металлы, произошедший на фоне локдаунов крупнейших производителей в прошлом году и активизацией спроса со стороны внешних потребителей в этом, привел к удорожанию сельхозтехники на 13-15%, причем рост цен на технику может продолжиться.

Рис. 8. Объем средств государственной поддержки, выделенной в рамках программ и мероприятий по развитию сельского хозяйства, млрд руб.

В последние два года наблюдалось существенное сокращение государственной поддержки сельскохозяйственного сектора, в том числе и растениеводства. В 2021 году помимо стандартных программ господдержки предусматривается выделение дополнительных 10 млрд рублей в рамках зернового демпфера, сформированного за счет повышения экспортных пошлин.

Ведение новых экспортных пошлин

После повышения мировых цен на зерно возникла угроза его удорожания на внутреннем российском рынке, и правительство ввело комплекс ограничительных мер с целью увеличить внутреннее предложение и ограничить возможный рост цен. Так, с февраля 2021 года стали действовать ограничения на экспорт зерна, были введены тарифные квоты на экспорт пшеницы, превышение которых грозило завышенными таможенными сборами. Затем перечень квотируемого зерна был расширен, и ограничения также были распространены на кукурузу и ячмень.

На замену экспортным квотам с 1 июня 2021 года была введена плавающая пошлина на экспорт пшеницы, ячменя и кукурузы, которая рассчитывается исходя из мировых цен. В итоге до октября 2021 года экспортные пошлины выросли в два раза, что несомненно скажется на экспорте этих культур и, возможно, сократит присутствие России на внешних рынках.

Страны-экспортеры пшеницы

В 2014 году экспорт пшеницы осуществляли более 100 стран. При этом, в 7-ми странах мира объемы экспорта превысили 10 млн тонн.

На долю 10-ти крупнейших стран-экспортеров данной зерновой культуры в 2014 году пришлось 82,8% от мирового объема. Эти страны – США, Канада, Россия, Франция, Австралия, Германия, Украина, Румыния, Казахстан и Индия.

На долю ТОП-30 стран-экспортеров пшеницы в мире приходится 98,4% от общего объема экспорта. В ТОП-30 по итогам 2014 года, помимо вышеперечисленных стран, вошли Польша, Болгария, Литва, Чехия, Венгрия, Аргентина, Латвия, Мексика, Великобритания, ОАЭ, Уругвай, Австрия, Швеция, Словакия, Дания, Бельгия, Нидерланды, Испания, Греция и Молдавия.

Ниже представлены текущие и прогнозные тенденции экспорта пшеницы в крупнейших странах-экспортерах.